![]()

![]()

Kredyt 2 procent – Szczecin

Kredyt 2 procent – Szczecin

AKTUALIZACJA: wnioski o Bezpieczne Kredyty 2% procent mogły być przyjmowanie wyłącznie do 31.12.2023 z uwagi na wyczerpanie środków (źródło – BGK). Oznacza to wstrzymanie możliwości wnioskowania o preferencyjne kredyty z dopłatami w ramach Programu Pierwsze Mieszkanie do momentu zwiększeniu limitów lub do początku roku 2025 gdy pojawi się nowa pula środków na ten rok. Prawdopodobnie jednak program zostanie zastąpiony nowym programem „Mieszkanie na Start”.

W ramach programu Bezpieczny Kredyt w Szczecinie, a także w całej Polsce od lipca 2023 roku można wnioskować o kredyty z rządowym wsparciem i dopłatami do odsetek. Bezpieczne Kredyty 2% będą charakteryzowały się znacznie niższymi ratami od zwykłych kredytów hipotecznych dzięki dopłatom do odsetek przez pierwsze 10 lat. W przeciwieństwie do programu Mieszkanie Bez Wkładu Własnego otrzymanie Bezpiecznego Kredytu w ramach programu Pierwsze Mieszkanie nie będzie uzależnione od ceny nabywanej nieruchomości co w Szczecinie jak i w całym województwie zachodniopomorskim jest dużym ograniczeniem.

Kredyt będzie można wykorzystać za zakup nieruchomości zarówno na rynku pierwotnym jak i wtórnym, a także na budowę domu jednorodzinnego. Maksymalna kwota kredytu to 500.000zł lub 600.000zł (małżeństwa lub osoby wychowujące dziecko).

Poniżej najważniejsze kryteria, które trzeba spełnić aby móc wnioskować o Bezpieczny Kredyt:

Powyższe kryteria nie są trudne do spełnienia, dlatego program z pewnością będzie cieszył się sporym zainteresowaniem. Zanim podejmą Państwo decyzję o zakupie nieruchomości i zaciągnięciu Bezpiecznego Kredytu zapraszam do przeliczenia zdolności kredytowej. Bez posiadania zdolności kredytowej nie będzie można otrzymać Bezpiecznego Kredytu. Warto sprawdzić ją wcześniej i ewentualnie ją zwiększyć jeśli to możliwe. Zapraszam do kontaktu bezpłatnie ją sprawdzę i podpowiem co można zrobić – KONTAKT.

Więcej o samym programie – Program Pierwsze Mieszkanie Szczecin.

Bezpieczne Kredyty będą oprocentowanie podobnie jak zwykłe kredyty hipoteczne, ale dzięki temu, że przez pierwsze 10 lat będzie dopłata do odsetek miesięczne raty będą znacznie mniejsze. . Bezpieczne Kredyty będą miały gwarancje dopłat przez pierwsze 10 lat, oprocentowanie będzie stałe (brak wzrostu rat przez pierwsze 10 lat!) i będą spłacane w ratach malejących dzięki czemu kapitał spłacany będzie szybciej. Po zakończeniu dopłat do odsetek Bezpieczny Kredyt stanie się zwykłym kredytem hipotecznym i oprocentowany będzie według aktualnej oferty banku jak dla kredytów o stałym lub zmiennym oprocentowaniu (w zależności od tego co wybierze kredytobiorca).

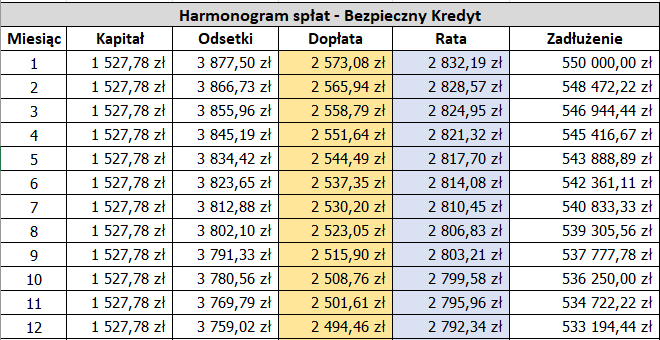

Bezpieczne Kredyty na 2 procent są oferowane przez banki komercyjne. Poniżej prezentuję symulacje Bezpiecznych Kredytów w okresie obowiązywania dopłat do odsetek (pierwsze 10 lat), dla różnych kwoty, tego samego okresu spłaty (30 lat) na podstawie deklaracji wyliczania dopłat, które zostały przedstawione przez ministerstwo (tutaj) oraz w projekcie ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe (tutaj).

| Kwota | Rata | Saldo po 10 latach |

| 550.000zł | 2 832zł | 368.194zł |

| 450.000zł | 2 317zł | 301.250zł |

| 360.000zł | 1 853zł | 241.000zł |

| 270.000zł | 1 390zł | 180.750zł |

| 200.000zł | 1 029zł | 133.889zł |

Duża zaletą programu Pierwsze Mieszkanie oraz Bezpiecznego Kredytu jest znacznie wyższa zdolność kredytowa niż w przypadku zwykłych kredytów mieszkaniowych. Pozwala ona na zaciągnięcie większego kredytu i skorzystania z gwarancji BGK do wkładu własnego. W zależności od sytuacji i banku jest ona wyższa zwykle o ok 30% co znacznie ułatwia zakup nieruchomości mieszkalnej za kredyt hipoteczny. Brak wkładu własnego od lat jest jedną z większych barier w zakupie pierwszej nieruchomości.

UWAGA: Zapraszam do skorzystania z wykonanego przeze mnie kalkulatora, który sam przeliczy ratę Bezpiecznego Kredytu z dopłatami –> Bezpieczny Kalkulator (Pierwsze Mieszkanie), plik EXCEL, 109KB

Instrukcja:

Raty równe

Raty malejące

Możliwe jest ponadto połączenie programów Pierwsze Mieszkanie (Bezpieczny Kredyt) oraz Mieszkanie Bez Wkładu Własnego (Rodzinny Kredyt Mieszkaniowy). Dzięki temu będzie można otrzymać kredyt z gwarancją wkładu własnego co w wielu przypadkach będzie oznaczać brak konieczności wnoszenia środków własnych w ogóle lub w mniejszej wysokości.

Co bardzo istotne w momencie połączenia obu programów nie trzeba spełniać warunku limitu cenowego dla nieruchomości. Warunek ten jest do spełnienia tylko w przypadku skorzystania wyłącznie z programu Mieszkanie Bez Wkładu Własnego (Rodzinny Kredyt Mieszkaniowy).

W przypadku połączenie obu programów nie przysługuje jednakże Spłata Rodzinna. Korzyści skorzystania z obu programów są jednak bardzo duże, ponieważ możliwy jest kredyt z dopłatami do odsetek przez 10 lat i bez konieczności wnoszenia środków własnych (w niektórych przypadkach). Poniżej przykłady wyliczeń wkładu własnego:

Przykład 1:

Wnioskodawca: rodzina

Cena zakupu: 800.000zł

Wymagany wkład własny 20%: 160.000zł

Maksymalna możliwa kwota wkładu własnego: 200.000zł (wynika z ustawy)

Wkład własny klienta: 200.000zł

Kwota kredytu: 600.000zł (maksymalna kwota dla Bezpiecznego Kredytu)

Przykład 2.

Wnioskodawca: rodzina

Cena zakupu: 600.000zł

Wymagany wkład własny 20%: 120.000zł

Maksymalna możliwa kwota gwarancji wkłady własnego BGK: 100.000zł

Wkład własny klienta: 20.000zł

Gwarancja wkładu własnego: 100.000zł

Kwota kredytu: 580.000zł (kwota 600.000zł nie jest możliwa)

Przykład 3.

Wnioskodawca: rodzina

Cena zakupu: 500.000zł

Wymagany wkład własny 20%: 100.000zł

Maksymalna możliwa kwota gwarancji wkłady własnego BGK: 100.000zł

Wkład własny klienta: 0zł

Gwarancja wkładu własnego: 100.000zł

Kwota kredytu: 500.000zł

Przykład 4.

Wnioskodawca: singiel

Cena zakupu: 500.000zł

Wymagany wkład własny 20%: 100.000zł

Maksymalna możliwa kwota gwarancji wkłady własnego BGK: 100.000zł

Wkład własny klienta: 0zł

Gwarancja wkładu własnego: 100.000zł

Kwota kredytu: 500.000zł

Przykład 5.

Wnioskodawca: małżeństwo

Cena zakupu: 740.000zł

Wymagany wkład własny 20%: 148.000zł

Maksymalna możliwa kwota gwarancji wkłady własnego BGK: 100.000zł

Wkład własny klienta: 140.000zł

Gwarancja wkładu własnego: 8.000zł

Kwota kredytu: 600.000zł

Zapraszam do kontaktu osoby ze Szczecina i okolic zainteresowane wnioskowaniem o Bezpieczne Kredyty. W przeszłości pomogłem wielu klientom otrzymać kredyty z dopłatami ze wsparciem poprzednich programów Mieszkanie Dla Młodych i Rodzina na Swoim. Mam duże doświadczenie w tego typ programach. Moja pomoc jest bezpłatna.

![]()